Inwerkingtreding beperking verliesverrekening per 2022

29 juli 2021

De verliesverrekening in de vennootschapsbelasting verandert per 1 januari 2022. Vanaf 1 januari 2022 worden verliezen namelijk onbeperkt voorwaarts verrekenbaar. Echter, er geldt de beperking dat verliezen in een jaar tot een bedrag van € 1 miljoen volledig verrekend mogen worden. Voor zover het verlies in een jaar meer dan € 1 miljoen bedraagt mag deze verrekend worden tot een bedrag van 50% van de belastbare winst.

Verliesverdamping

De wijziging is van toepassing op verliezen die zien op boekjaren vanaf 1 januari 2013, voor zover de verliezen worden verrekend met belastbare winsten in boekjaren op of ná 1 januari 2022. Dit houdt in dat verliezen uit boekjaren vóór 1 januari 2013, uiterlijk tot 31 december 2021 kunnen worden verrekend. Daarna is verrekening van deze verliezen niet meer mogelijk en zullen deze verliezen ‘verdampen’. Onderstaand volgen twee voorbeelden om een en ander te verduidelijken.

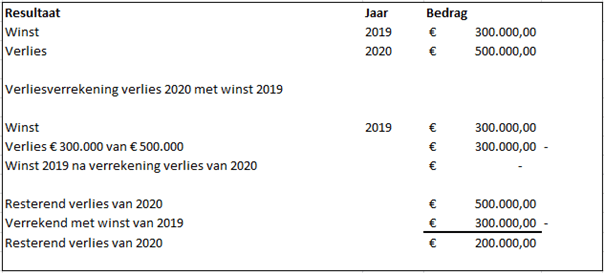

Voorbeeld huidige regels

Het resterende verlies van € 200.000 uit 2020 kan tot en met het jaar 2026 worden verrekend met de winsten. Er geldt geen beperking voor de hoogte van de verliesverrekening.

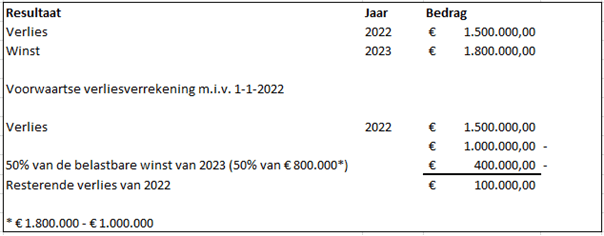

Voorbeeld verliesverrekening met ingang van 1 januari 2022

Het resterende verlies van € 100.000 is in de tijd onbeperkt verrekenbaar (waar dit voorheen niet het geval was). Dit houdt in dat verliezen met ingang van 1 januari 2022 weer onbeperkt voorwaarts verrekenbaar worden, maar mogelijk met een lager tempo dan voorheen.

Advies of informatie nodig?

Heeft u vragen over de beperking verliesverrekening of twijfelt u of er mogelijk verliesverdamping speelt binnen uw onderneming? Neem dan contact op met uw relatiebeheerder of fiscalist.